![介護保険請求代行、実績300事業所突破! 全国対応[北日本ケアサポート]](https://northjapan-caresupport.com/images/ci.png)

新設されてから初のベースアップ等支援加算の実績報告。ほかの処遇改善加算とは何が違う?

こんにちは! 北日本ケアサポートです。

介護職員等ベースアップ等支援加算は、令和4年10月から新設された加算です。

ベースアップ等支援加算の実績報告書は、令和5年7月に初めて提出するため、不安な方も多いかと思います。

そこで今回は、ベースアップ等支援加算の実績報告書について解説していきます。

*なお介護職員等ベースアップ等支援加算については、以前ご説明した記事があります

《過去記事》8月申請で10月分の算定可能 介護職員等ベースアップ等支援加算とは?

・事前に準備すべきことは?

必要な書類は、処遇改善加算や特定処遇改善加算と同様に『 賃金台帳 』です。

ベースアップ等支援加算の算定要件は、以下の2つをクリアする必要があります。

| (1) | 現行の処遇改善加算Ⅰ~Ⅲのいずれかを取得している |

| (2) |

加算額の2/3は、介護職員等のベースアップ(*)等に使用する |

そのため、ベースアップ等支援加算の実績報告に追加で必要な書類はありません。

最も重要なことは、最後の賃金支払い調整です。

上記の算定要件(2)の内容の通り、ベースアップ等支援加算の支給額の3分の2以上を、基本給または毎月支払われる手当の原資として支払います。

3分の2と言われても漠然としたイメージですが、割合に直すと66.6%です。ベースアップ等支援加算の計画書を提出した際も、この割合を超えて作成・提出しているはずです。

ベースアップ等支援加算の割合が下回った時の対処法

私、鷲尾がコンサルティングをしていた事業所では、毎月のベースアップをしていなかったため、結果的に66.6%未満となっていました。そのような事業所が何カ所もあり、既定の割合を超えるように対応した経験があります。

介護職員等ベースアップ等支援加算の前身である『介護職員処遇改善支援補助金』の報告書を作成した際にも、似たような経験をされませんでしたか?

ベースアップ等支援加算の実績報告提出のギリギリで既定の割合に届かないと気づいた場合、いくつかの対処法がありますので、ご紹介いたしますね。

| ① 66.6%以上にならないと気づいた時点で、ベースアップを行い再計算する |

これにより、ベースアップ等支援加算の支給額の66.6%を超えていれば、問題はありません。

| ② ①の計算をしても既定の割合に届かない場合は、過去の給与をさかのぼる |

過去に支払った給与をさかのぼり、修正して賃金を再計算します。ここまですると、既定の割合での配分は可能です。

ただし、給与によって変動する社会保険料も変更になるため、相当の手間がかかります。できることなら、この方法は避けたいところです。

| ③ ベースアップすべき金額を都道府県に返納する |

私が問い合わせをした北海道からは「返金してください」と回答されました。

一時金で処理するのではなく返納するというのは、事業所として非常に厳しい対処方法です。

以上の対処方法をご紹介しましたが、最も無難な方法が①であることは明白ですよね。

ベースアップ等支援加算の割合を下回らないようにするには――

毎月の入金額をチェックして配分するのが1番確実です。

毎月の売上げによって、ベースアップの金額も変動します。そのため、規定した金額が下がったとしても仕方がないと、行政側は解釈しているようです。

そこで、毎月決まった金額で配分するのではなく、全体のうち何%を毎月配分し、どの役割の人に何%配分するか、を決めておきましょう。そうすると、絶対に既定の割合を下回らないはずです。

・ベースアップ等支援加算の実績報告で注意すべき点とは?

法定福利費等の事業所側の負担分は、処遇改善や特定処遇改善加算と同様に『本年度の賃金の総額』に含めることができます。

ただし、本来の賃金にかかる法定福利費等の事業主負担分は含められないのでご注意ください。

そのほかに注意する点は、以下の通りです。

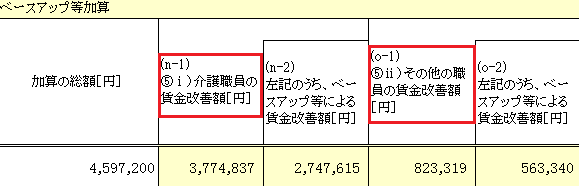

ベースアップ等による賃金改善額等の金額

処遇改善実績報告書では、別紙様式3-3で職員の賃金改善額を記入します。

|

注意すべき点は、赤枠で囲った金額です。

上記でもお伝えした通り、ベースアップ等支援加算の算定要件の1つ「加算額の2/3(=66.6%)は、介護職員等のベースアップ等に使用する」があります。

つまり、上図(n-2)÷(n-1)×100、(o-2)÷(o-1)×100が66.6%以上でなければ、ベースアップ等支援加算の要件を満たさないのです。

では具体的に、2つの例を挙げてみましょう。

*分かりやすくするために例題は「介護職員の賃金改善額のみに配分する」とします

|

《 例1 》 |

| ベースアップ等支援加算の入金額100万円に事業所が支払った一時金50万円を加え、職員への配分額を『 150万円 』とし、介護職員の賃金改善額(n-1)に150万円と入力した |

この場合、150万円×66.6%=99.9万円以上をベースアップ等による賃金改善額として支払わなければ要件を満たされません。

実際に数字を入力してみたところ、ベースアップ等による賃金改善額(n-2)を100万円にしなければ要件は満たされませんでした💦

そうすると、事業所が一時金で支払った50万円はベースアップ支援加算の入金では補填されず、すべてが持ち出しになる、とお分かりいただけますか?

|

《 例2 》 |

| ベースアップ等支援加算の入金額『 100万円 』を職員への配分額とし、一時金50万円は事業所の独自賃金上昇とし、介護職員の賃金改善額(n-1)に100万円と入力した |

この場合、100万円×66.6%=66.6万円以上をベースアップ等による賃金改善額として支払えば要件が満たされます。

ちなみに、ベースアップ等による賃金改善額(n-2)を666,667円にすると要件が満たされました。

そうすると、事業所が一時金として支払った50万円の一部を、ベースアップ支援加算の入金額で補填できますよね?

勘違いしていただきたくはないのですが、ベースアップ支援加算は、そのすべての金額を職員のベースアップ等のために使い切ることが大前提です。

そのうえで、事業所が一時金として支払った分をどのように扱うのか? という点に注意が必要です。

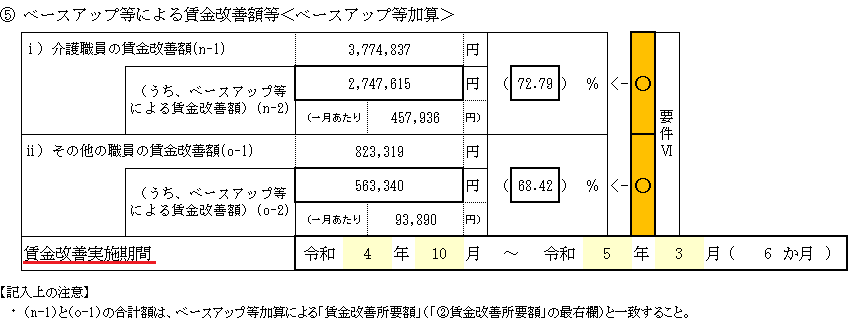

賃金改善実施期間

原則、各年4月~翌年3月までの連続する期間を記載します。

ですが令和4年については、介護職員等ベースアップ等支援加算の実施が令和4年10月からになるため、実施期間の開始月に注意してください。

|

介護職員等ベースアップ等支援加算は、2022年2月に時限的に実施された『介護職員処遇改善支援補助金』を恒久的にするため新設された加算です。

この補助金を申請していた事業所は、実績報告書の作成にそれほど苦労しないと思います。

ですが、ベースアップ支援加算の実績報告書を初めて作成する事業所は、今回お伝えしたことを理解したうえで作成してみてください。

処遇改善実績報告書の作成段階でベースアップ支援加算の規定割合に届かず、最悪、都道府県へ返納する、という事態ほど経営的に苦しいものはありません。

そのような事態にならないよう、処遇改善計画書の作成時点でしっかり考え、計画通りに実行し、実際の結果を実績報告書へ記載する、という習慣をつけることを強くお勧めいたします。

もしもベースアップ支援加算の処遇改善実績報告書などについてお困りのことがあれば、弊社北日本ケアサポートまでご相談ください!

北日本ケアサポートでは、介護保険(介護報酬)の請求事務代行のほかに、事業所が作成する処遇改善計画書や処遇改善実績報告書を代行で作成、事務コンサルティングなども承っております。ぜひ、気軽にご連絡いただければと思います。

*お客様の声

*介護保険請求代行・障がい福祉サービス請求代行・事務代行料金 一覧

《 過去の関連記事 》

・介護事業所のコンサルティングとは? 具体的にどのようなことが頼める?

・請求代行を利用した場合と自社で行う場合、工数の差はどれほど違う?

・国保連請求で、アウトソーシング(外部委託)を利用すべき企業とは?

《 記事原案者 》 鷲尾 和巳(わしお かずみ) → 代表ご挨拶

鷲尾 和巳(わしお かずみ) → 代表ご挨拶

北日本ケアサポート 株式会社 代表取締役 / 特定非営利活動法人 はなうた 理事長 / 一般社団法人 日本介護協会 理事 / 介護事務管理士 資格保持者

《 記事加筆編集者 》 北日本ケアサポートスタッフ:A

北日本ケアサポートスタッフ:A

介護事務管理士 資格保持者