![介護保険請求代行、実績300事業所突破! 全国対応[北日本ケアサポート]](https://northjapan-caresupport.com/images/ci.png)

訪問介護事業所の利益に直結する重要な「特定事業所加算」具体的にいくら加算される? 算定要件は?

こんにちは! 北日本ケアサポートです。

訪問介護の「特定事業所加算」は、処遇改善加算とは異なり、スタッフに支払う義務はありません。この加算は、事業所に対して支払われるものなのです。

私、鷲尾が理事長を務める弊社のグループ会社:NPO法人はなうたでは、全事業所で特定事業所加算を算定しております。

実際に算定している加算のため、今回は実態に即した分かりやすい言葉で解説していきます。

また、実地指導を受けた際の指導内容などもお伝えしますので、最後までお読みいただけたら幸いです。

・訪問介護の「特定事業所加算」とは

特定事業所加算を分かりやすい言葉で説明すると以下の通りです。

| 介護技術レベルの高い人材が、質の良いサービスを提供している事業所に対して支払われる加算 |

冒頭でお伝えした通り、特定事業所加算は事業所に対して支払われるため、事業所の利益に直結する加算といえます。

特定事業所加算は5種類の加算があります(2021年度介護報酬改定現在)

| 特定事業所加算(Ⅰ) | 所定単位数の20%加算 |

| 特定事業所加算(Ⅱ) | 所定単位数の10%加算 |

| 特定事業所加算(Ⅲ) | 所定単位数の10%加算 |

| 特定事業所加算(Ⅳ) | 所定単位数の5%加算 |

| 特定事業所加算(Ⅴ) | 所定単位数の3%加算 |

これらの中で特に算定することが多い加算は「特定事業所加算(Ⅰ)」「特定事業所加算(Ⅱ)」です。

では実際に、特定事業所加算を算定した場合、どのくらいの利益が加算されるのでしょうか?

《 特定事業所加算(Ⅰ)を算定する場合 》

売り上げ200万円の事業所で、利益が20万円だったとします。

200万円×20%=40万円の加算が事業所に入ります。

つまり……事業所の利益20万円+加算40万円=60万円が、事業所が得られる金額なのです。

実際には、特定事業所加算以外のほかの加算もあるので、これは厳密な計算ではありません。

もちろん、特定事業所加算を取得した分の事務作業は増えてしまいます。ですが、単純計算で60万円の利益はかなりのインパクトがありますよね?

だからこそ、特定事業所加算についてぜひ検討していただきたいと思っています。

・訪問介護の「特定事業所加算」の算定要件は?

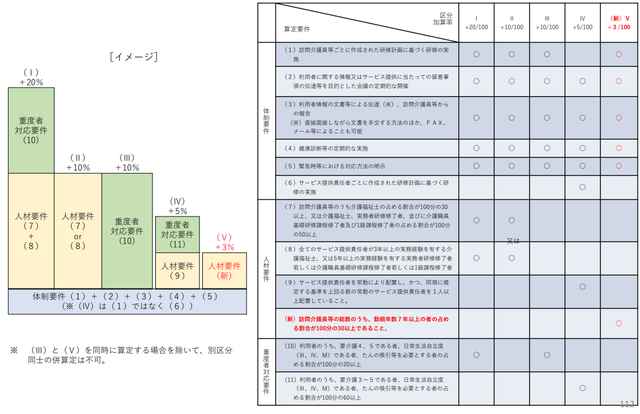

文字がかなり小さくて申し訳ないのですが……下の表は、厚生労働省の「令和3年年度介護報酬改定における改定事項について」に記載されている、特定事業所加算の算定要件です。

厚生労働省「令和3年度介護報酬改定における改定事項について:特定事業所加算の見直し②」より |

特定事業所加算の算定要件は、大きく分けて 『体制要件』 『人材要件』 『重度者対応要件』 の3種類があります。そして、それぞれの加算区分によって、必要な算定要件が異なります。

今回は、よく算定する「特定事業所加算(Ⅰ)」と「特定事業所加算(Ⅱ)」の要件を中心に解説していきます。

体制要件

簡潔に説明すると「研修、会議、報・連・相をこまめに行っていること」が必須要件です。

これらは口頭ではなく、研修計画の作成や議事録、出席者名簿などのすべての証拠書類を残しておく必要があります。

『 計画 → 実践 → 実践した証拠の保全 』

上記の作業は、介護事業所で管理者またはサービス提供責任者をされている方なら、すでに染みついているのではないでしょうか? 研修や会議なども同じ作業工程で問題はありません。

また、報告・連絡・相談のいわゆる報連相は、体制要件(3)「利用者情報の文書等による伝達、訪問介護職員等からの報告」に該当します。

具体的に説明すると――

サービス提供責任者は、ヘルパー(訪問介護職員等)がサービス提供をする前に、利用者情報を文書(メールやFAXなども可能)で伝えることが必須です。

そしてヘルパーは、提供したサービスごとに毎回報告することが必須です。

人材要件

上記でもお伝えしましたが、特定事業所加算は「介護技術レベルの高い人材が、質の良いサービスを提供している事業所に対して支払われる加算」です。

介護技術レベルの高さを示す指標は、以下の内容です。

1)訪問介護職員等の介護技術レベル=資格保有者のパーセンテージ:人材要件(7)

| 常勤換算した際の訪問介護職員(ヘルパー)のうち | |

| ① | 介護福祉士の占める割合が30%以上 |

| ② | 介護福祉士、実務者研修修了者、介護職員基礎研修課程修了者及び1級課程修了者の割合が50%以上 |

①と②のどちらかの条件に当てはまれば、人材要件(7)を満たします。

注意していただきたいのは、この要件は「実績に基づいて常勤換算した時」の割合です。登録しているヘルパーの人数に対しての割合ではありません。

また要件に当てはまる資格保有者が少ないと思っても、常勤のヘルパーが資格を持っていると要件を満たす可能性があります。常勤換算表などで、一度チェックしてみると良いかもしれませんね。

2)サービス提供責任者のレベルの高さ:人材要件(8)

| 人材要件(8)で記載されているサービス提供責任者の要件は、以下の内容です。 | |

| ① | 3年以上の実務経験を有する介護福祉士 |

| ② | 5年以上の実務経験を有する実務者研修修了者、介護職員基礎研修課程修了者、1級課程修了者 |

①と②のどちらかに該当していれば、要件は満たされます。一般的には①に該当する訪問介護事業所が多いかと思います。

ちなみに……特定事業所加算(Ⅱ)を算定する場合、人材要件(7)と(8)のどちらかを満たせば問題はありません。

・特定事業所加算(Ⅰ)と(Ⅱ)の違い

『算定要件は?』の所にある厚生労働省の表を見ていただくと一目瞭然なのですが、特徴的な違いをご説明しますね。

|

《 加算率 》 |

||

| 特定事業所加算(Ⅰ) | 所定単位数の20%加算 | |

| 特定事業所加算(Ⅱ) | 所定単位数の10%加算 | |

具体的な単位数で比較すると、以下の通りです。*令和5年9月現在の単位数

・身体介護01(特定事業所加算なし) → 167単位

・身体介護01・Ⅰ(特定事業所加算Ⅰ) → 200単位

・身体介護01・Ⅱ(特定事業所加算Ⅱ) → 184単位

まず、特定事業所加算の有無で、こんなにも差が出ることに驚きませんか?

さらに(Ⅱ)と比べて(Ⅰ)のほうが倍の加算率です。

そうなると、できることなら特定事業所加算(Ⅰ)を取りたいと思いますよね。しかし(Ⅰ)には(Ⅱ)にはない「重度者対応要件」が算定要件に含まれるのです。

《 重度者対応要件 》

特定事業所加算(Ⅰ)を算定するためには、利用者のうち20%以上の割合で重度者にサービスを提供している必要があります。重度者は以下のように明確に定義されています。

| ① | 要介護度4、5である者 |

| ② | 日常生活自立度(Ⅲ、Ⅳ、M)* である者 |

| ③ | たんの吸引等を必要とする者 |

この重度者対応要件は、ハードルがなかなかに高い算定要件です。

もし、これに該当する訪問介護事業所で特定事業所加算を算定していなければ、一刻も早く算定することをお勧めします。冒頭でお伝えした通り、特定事業所加算(Ⅰ)の20%の加算は事務所の利益に直結しますので。

・実地調査で見られるポイント

当然のことですが、特定事業所加算を算定している場合、実地調査で特定事業所加算の要件を満たしているか? のチェックが必ず入ります。

ここで特定事業所加算の要件を満たしていないと判明した場合、文書指導ではなく、すぐに返金を要求されます。

一番多い返金理由は、日々の報連相ができていない=体制要件(3)が満たされていない、というものです。

この報連相の業務は、サービス提供責任者にだけ任せるのでなく、外部の方や第三者が定期的にチェックすることをお勧めします。

特定事業所加算は加算額が大きい分、返金額も必然的に大きくなります。

事業所にとって恩恵の大きいものほど、返金になった場合はかなりの痛手です。特定事業所加算の算定要件に関しては、常に注意を払ってください。

いかがでしたか? 特定事業所加算の算定要件に当てはまる事業所は、ぜひとも算定していただきたいと思います。

ですが、特定事業所加算の算定に伴い、必然的に事務作業も増えてしまいます。

そのため、作業時間がどのくらい増えるのか? それに対して加算の収益はいくらくらいになるのか? のシミュレーションはしっかりする必要があります。

また、実地調査による返金リスクを負うことになるのが、特定事業所加算の特徴です。返金リスクを最小限にするためには、第三者によるチェックはとても重要です。

冒頭でもお伝えしましたが、弊社北日本ケアサポートのグループ会社:NPO法人はなうたでは、全事業所で特定事業所加算を算定しております。

つまり北日本ケアサポートは、特定事業所加算に関するご相談にも、実態に即した形でお受けできるということです。

特定事業所加算以外にも事務コンサルティングなど多岐にわたり、介護事業所をサポートいたしますので、お気軽にお問い合わせください。

*お客様の声

*介護保険請求代行・障がい福祉サービス請求代行・事務代行料金 一覧

《 過去の関連記事 》

・介護事業所のコンサルティングとは? 具体的にどのようなことが頼める?

・国保連請求で、アウトソーシング(外部委託)を利用すべき企業とは?

| 《 記事原案者 》 | |

|

鷲尾 和巳(わしお かずみ) → 代表ご挨拶 北日本ケアサポート 株式会社 代表取締役 / 特定非営利活動法人 はなうた 理事長 / 一般社団法人 日本介護協会 理事 / 介護事務管理士 資格保持者 |

| 《 記事加筆編集者 》 | |

|

北日本ケアサポートスタッフ:A 介護事務管理士 資格保持者 |